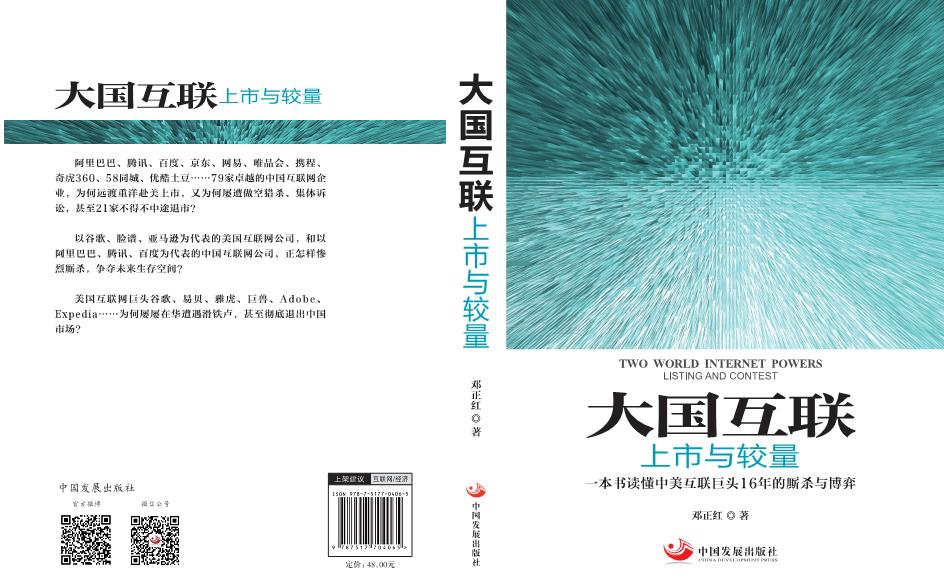

书名:大国互联――上市与较量(一句话介绍:一本书读懂中美互联巨头16年的厮杀与博弈!)

作者:邓正红

印张:25.25

开本:16开

页数:404

装订:平装

时间:2015年11月

ISBN 9787517704065

定价:48.00元

【编辑推荐】

阿里巴巴、腾讯、百度、京东、网易、唯品会、携程、奇虎360、58同城、优酷土豆……79家卓越的中国互联网企业,为何远渡重洋赴美上市,又为何屡遭做空猎杀、集体诉讼,甚至21家不得不中途退市?

以谷歌、脸谱、亚马逊为代表的美国互联网公司,和以阿里巴巴、腾讯、百度为代表的中国互联网公司,正怎样惨烈厮杀,争夺未来生存空间?

美国互联网巨头谷歌、易贝、雅虎、巨兽、Adobe、Expedia……为何屡屡在华遭遇滑铁卢,甚至彻底推出中国市场?

中美互联巨头大战,销烟四起!

【内容简介】

为什么中国互联网公司热衷赴美上市?为什么美股中的中国互联网公司纷纷退市?为什么进入中国的美国互联网公司纷纷撤退?为什么互联网“美国模式”难以在中国扎根?为什么中国59家互联网公司的市值总量不及美国互联网三巨头谷歌、脸谱、亚马逊的市值总量?为什么中国互联网公司呈两极分化,大的更大、小的难大甚至寸草难生?为什么中国是互联网大国而不是互联网强国?为什么中国互联网公司缺乏肌肉力量?为什么中国网络股掀起私有化风潮?中国股市暴跌,中国互联网公司为什么还归心似箭?中国网络股退市后将走向何处?对待中国互联网公司,A股对弈美股有何优势?A股是否能健康哺育体型巨大的互联网公司?“中国制造2025”的强国之路,“互联网+”行动,中国互联网公司未来5~10年该如何走?……

【作者简介】

邓正红,中国软实力权威专家,企业软实力理论、软实力指数工具及世界企业软实力500强排行榜创立者,中国软实力建设委员会常务副主任,邓正红软实力研究应用中心主任,湖南理工学院客座教授,“创业武汉”软实力公益培训主讲嘉宾,国家电网《企业软实力丛书》总策划及撰稿人。出版《软实力:中国企业的破局之道》《再造美国:美国核心利益产业的秘密重塑与软性扩张》《从客户体验到技术为王:移动互联网时代的掘金之路》等著作。

【目 录】

上篇

上市:美国模式+中国概念

1999年7月13日,美国互联网经济最狂热的时候,中华网一声炮响,越过太平洋,在纳斯达克资本市场登陆,从此打开中国互联网公司赴美上市的大门。15年后的2014年9月19日9点30分,中国电商巨头阿里巴巴的8名生态代表在纽约证券交易所敲响了开市钟,受到整个世界的注目。从1999~2014年,中国互联网公司15年的上市历程,也是15年的成长历程。15年来,中国互联网公司学习“美国模式”,高扬“中国概念”,涌现出阿里巴巴、腾讯、百度、京东、网易、唯品会、携程、奇虎360、58同城、优酷土豆等一大批优秀的互联网公司,成为大国互联的中坚力量。美国市场对中国互联网公司的崛起和重组,起到了重要的催化促进作用。同时也应看到,美国并非中国互联网公司的上市天堂,由于屡屡遭遇做空猎杀、集体诉讼,不少中国互联网公司不得不中途退市。16年中,在美上市的中国互联网公司总计79家,已有21家退市。1999年是中国互联网上市的起点,2014年则是中国互联网15年上市历程的重要节点,下一步中国互联网股该走向何处?鉴往知来,16年的上市历程其实也为中国互联网的未来埋下了伏笔。第1节赶上美国互联网泡沫“尾班车” /

中国互联网第一股 /

纳斯达克的“寒冬” /

“生不逢时”的凄凉 /

第2节赴美上市潮与美国经济周期 /

“机不可失”的上市信号 /

携程上市的时机点抢得好 /

与美国经济同进退 /

第3节中国网络游戏股的境遇 /

无线概念股 /

职业概念股 /

游戏概念股 /

第4节无线增值进入冰火交融的时代 /

无线增值扑朔迷离 /

分众传媒上市受宠 /

第5节从纳斯达克到纽约证券交易所 /

中国网络股进入纽约证交所 /

金融业危机的影响开始发酵 /

第6节点燃金融危机后的上市希望 /

华尔街遭遇最严酷的资本“寒冬” /

“分拆”成为赴美上市的关键词 /

中国网络游戏股整体走低 /

第7节垂直领域激发投资者想象力 /

继网络游戏之后的新热点 /

麦考林拔得中国B2C概念股头筹 /

第8节互联网安全的免费故事 /

跨越华尔街“恐惧指数” /

同时获得巴菲特与索罗斯的投资 /

免费源于持续创新 /

网秦上市遭遇问题 /

第9节“中国脸谱”抢先脸谱上市 /

人人上市赚足了概念 /

世纪佳缘上市延时约两小时 /

第10节从蜂拥上市到惨遭猎杀 /

世纪互联亏损上市却被看好 /

凤凰新媒体调低发行价 /

诚信危机蔓延 /

第11节“电商不赚钱”的尴尬 /

唯品会上市让人捏一把汗 /

欢聚时代的麻烦接踵而来 /

第12节盈利上市与亏损上市的反差 /

兰亭集势的破冰之旅 /

百度支持去哪儿亏损上市 /

第13节一波连一波的扎堆上市 /

中国网络股上市连续高开 /

阿里巴巴启动赴美上市 /

微博、乐居“幸免于难” /

猎豹移动、途牛缩减融资规模 /

第14节中国电商的逻辑对决 /

电商上市一浪更比一浪高 /

电商行业的最大迷局 /

第15节起了个大早,赶了个晚集 /

“阿里之约”迎来“抢着上市” /

阿里巴巴上市前后的上市公司 /

第16节迈向资本巅峰的奇迹 /

阿里巴巴的疯狂时刻到来了 /

“中国崛起”的一个缩影 /

第17节“吹哨者计划”与“华尔街之狼” /

阿里猝不及防地打了一个寒颤 /

触发华尔街的诉讼利益链条 /

中概股深陷“诉讼泥潭” /

第18节中国成语“浑水摸鱼” /

“华尔街之狼”的惯用招法和做空套路 /

浑水是唱空、做空中国概念股的急先锋 /

香橼的“黑嘴”猎杀 /

第19节集体诉讼是美国特殊的法律制度 /

集体诉讼如影相随 /

中国互联网公司在资本市场上的“缺课” /

第20节风声鹤唳的美国资本市场 /

资本的实力形态

美国资本市场的逻辑

中概网络股退市 / 下篇

较量:软实力×硬实力

在中国市场上,中美互联网公司正演绎一场消长式的竞争大变迁。谷歌、易贝、雅虎、Expedia、巨兽、Adobe、Zynga等美国知名互联网公司由于水土不服或业绩不佳,纷纷从中国退出。颇具戏剧性的是,而今中美互联网都在上演大撤退,中国互联网公司退出美股,美国互联网公司退出中国市场。是美国公司不行了,还是中国公司变厉害了?最主要的是“美国模式”不适合中国,加之中国公司的崛起,使得美国公司在中国市场日渐萎缩。毋庸置疑,中国互联网军团实力今非昔比,与美国军团开始站到了同一起跑线上,但从阿里巴巴与亚马逊、腾讯与脸谱、百度与谷歌、京东与易贝、网易与雅虎、唯品会与TJX、携程与Priceline、奇虎360与赛门铁克、58同城与领英、优酷土豆与奈飞的比对看,中国互联网公司缺乏肌肉力量,价值体量、营收规模仍然不够大,软实力转化放大能力不强。截至2015年6月18日美股收盘,在美上市的58家中国互联网公司加上腾讯,市值总量为6582.69亿美元,而美国谷歌、脸谱、亚马逊的市值总量就接近8000亿美元。中国互联网公司软实力上来了,但硬实力不强,总体价值水平不高,59家公司抵不过美国三巨头。第1节巨头垄断下的两极分化 /

中美互联网公司的价值差距

“赢者通吃,输家出局”的马太效应

大树之下寸草难生 /

第2节“嫩麻雀”为何做不大 /

公司创造的价值越高越受人尊敬

“嫩麻雀”做不大的原因

巨头林立、寡头横行的年代

第3节资本霸气的O2O生态布局

巨头们各有各的优势 /

阿里巴巴的生态布局 /

腾讯的生态布局 /

百度的生态布局 /

第4节人气――互联网时代的人民战争 /

阿里巴巴的综合价值 /

公司价值放大取决于人气 /

赢得人气是持久战 /

第5节阿里云有了“中国亚马逊”的雏形 /

亚马逊18年只有6%的盈利能力变现 /

亚马逊兵临城下,与阿里巴巴短兵相接 /

阿里巴巴直抵“黄龙”,包抄亚马逊的“后院” /

亚马逊与阿里巴巴实力对比 /

第6节脸谱要与腾讯一决高下 /

WhatsApp:唯一比脸谱活跃度更高的应用 /

只有拥有10亿用户才能赚钱 /

脸谱与腾讯实力对比 /

第7节百度与谷歌站在同一起跑线上 /

向移动互联网转型成功 /

在人工智能领域布局 /

谷歌与百度实力对比 /

第8节易贝借助京东重回中国市场 /

易贝用户改旗易帜转投淘宝 /

中美电商“老二”走在一起 /

易贝与京东实力对比 /

第9节美国互联网公司撤出中国 /

百度想回到“祖国怀抱” /

美国模式难接中国地气 /

雅虎“终生邮箱”只存活了6年 /

第10节把更多优质游戏带给全世界的玩家 /

雅虎与网易实力对比 /

网易乘势接盘,雅虎铩羽而归 /

第11节特卖电商像一匹冲出的黑马 /

不合常规的股价飙涨 /

唯品会要做中国版的TJX /

科尔士百货、Overstock、TJX与唯品会实力对比 /

第12节Priceline的“进”和Expedia的“退”都与携程有关 /

在线旅游公司几乎全线陷入亏损 /

携程要成为中国的Priceline /

Expedia败退中国市场 /

Priceline、Expedia、TripAdvisor与携程实力对比 /

第13节美国“棱镜门”事件与中国免费杀毒 /

祭出免费杀毒大旗 /

“洋杀毒”不敌免费杀毒 /

赛门铁克、卡巴斯基不愿做互联网公司 /

第14节奇虎360遭遇海外阻力 /

“洋杀毒”大势已去 /

中国自主杀毒引擎打破欧美垄断 /

奇虎360退出AV-C评测 /

赛门铁克与奇虎360实力对比 /

第15节克雷格列表为何输给58同城 /

克雷格列表的神奇 /

克雷格列表的中国样本 /

58同城成为重公司 /

中华英才网命运多舛 /

第16节巨兽的衰落和领英的崛起 /

巨兽退出中国的根本原因 /

领英更注意在中国的本土化运营 /

巨兽、领英与58同城实力对比 /

第17节奈飞进入中国面临本土化问题

《纸牌屋》一炮打响

奈飞要“摧毁电视产业”

自制剧时代的变革

第18节优酷土豆的付费探索勉为其难

《万万没想到》一炮而红

“大自制”跨界掘金

奈飞与优酷土豆实力对比

第19节私有化推动中国互联网公司回归

中概网络股私有化退市迅速升温

A股火爆催生中概网络股“返乡潮”

中概网络股回归的最大驱动力

第20节A股暴跌仍逆风高唱“我的中国心”

A股暴跌给中概网络股回归蒙上阴影

中国互联网公司对A股大环境充满信心

后记 软实力指数破解中美公司差距

【前言】

从互联大国到互联强国

2014年9月19日9点30分,中国电商巨头阿里巴巴的8名生态代表在纽约证券交易所敲响了开市钟,受到整个世界的注目。这一刻,距中国第一只互联网股票――中华网登陆纳斯达克资本市场,已过去整整15年。

1999年7月13日,中华网一声炮响,打开了中国互联网公司赴美上市的大门。这一年,阿里巴巴刚成立。15年后,又是一声炮响,阿里以最大的融资规模、高达2314.39亿美元的市值、上涨38.07%的股价的惊艳成绩震动世界,成为美股史上最亮丽的风景。

韩国《东亚日报》称,继“G2”之后,世界迎来中美两强的“网络2”时代。阿里巴巴在纽约成功上市,表明全球信息技术产业正形成中美两强相争的态势,以谷歌、脸谱、亚马逊为代表的美国互联网公司与以阿里巴巴、腾讯、百度为代表的中国互联网公司正式拉开竞争序幕。

所谓“G2”,即中美“两国集团论”,是由美国彼得森国际经济研究所所长弗雷德?伯格斯滕在2008年夏季出版的《外交》杂志上发表的《平等的伙伴关系》一文中首先提出的。尽管“G2”主张是在金融危机的背景下提出的,但也反映出弗雷德对当时特殊的国际局势和中美实力对比变化的深刻思考。

阿里巴巴的成功上市及其产生的影响,被视为“中国崛起”的一个缩影。这种阿里式的“中国崛起”在美国第一次受到热情拥抱而不是高度戒备。美国股民用激烈的竞价表达对中国民企发展模式的肯定,对中国经济运行环境的信心,对从中国巨大市场中分一杯羹的期待,以及对中国崛起的真诚欢迎。

阿里上市两个月之后,也就是11月19日,首届世界互联网大会在浙江乌镇开幕。本届世界互联网大会以“互联互通,共享共治”为主题,回应了国际社会对网络空间面临重大问题的共同关注。习近平主席在贺词中说:“互联网真正让世界变成了地球村,让国际社会越来越成为你中有我、我中有你的命运共同体。”

1999年是中国互联网上市的起点,2014年则是中国互联网15年上市历程以及中国互联网经济走向未来的重要节点。这15年恰恰反映了以阿里巴巴为代表的中国互联网公司从成立到发展壮大的全过程。虽然开第一炮的中华网早已退市,但后来的阿里巴巴、腾讯、百度、京东、网易、唯品会、携程、奇虎360、58同城、优酷土豆等一大批优秀互联网公司,已成为大国互联的中坚力量。

这15年,记载着中国互联网从“零的突破”到举世瞩目的创业成长历程,在中国互联网史上具有足够的奠基分量,值得书写,值得铭刻!

本书取名《大国互联:上市与较量》,有三层意思:第一,中美作为当今世界两个互联网大国,中国互联网的崛起,与美国互联网的影响不无关系;第二,中国互联网公司15年赴美上市历程,也是中国成为互联网大国的历程;第三,中美两国互联之路各有其特色,“美国模式”给了中国互联网创业启蒙,但终究不适合中国,中国互联网的发展实际上是从“中国概念”到“中国模式”的实践探索,这也是中美互联网公司在中国市场上竞争较量的焦点。

本书比对阿里巴巴与亚马逊、腾讯与脸谱、百度与谷歌、京东与易贝、网易与雅虎、唯品会与TJX、携程与Priceline、奇虎360与赛门铁克、58同城与领英、优酷土豆与奈飞等中美公司后,发现中国互联网公司软实力上来了,但缺乏“肌肉”力量,主要表现在价值体量、营收规模仍然不够大。59家中国互联网公司的市值总量,不及美国互联网三巨头谷歌、脸谱、亚马逊的市值总量。

作者2013年8月推出的《再造美国》一书,揭开了美国公司从硬实力向软实力转型的真相。《大国互联:上市与较量》给中国互联网公司的建议则恰恰相反,优质的互联网公司首先要做大体量,而中国互联网公司要做大做强,必须加速将软实力转化为硬实力,通过O2O、“互联网+”等路径和行动,大力拓展互联网与经济社会各领域融合的广度和深度,推动创业创新、协同制造、现代农业、智慧能源、普惠金融、益民服务、高效物流、电子商务、便捷交通、绿色生态和人工智能,提升价值创造和价值放大能力,增强资产活性,扩大营收规模。这也是中国互联网公司未来5~10年发展的重点,并且与中国版的“工业4.0”规划“中国制造2025”不谋而合。

中国已是世界互联网大国,但不是互联网强国,而美国则是世界互联网强国,这是中美“大国互联”的实力悬殊。虽说中国互联网至今尚未出现一家像苹果、谷歌一样的全球领袖企业,但其发展的未来态势很好,有很多独特的创新,并开始有引领全球互联网发展的趋势。“互联网+”概念提出以来,互联网行业旋即成为并购市场的宠儿。2015年5月,互联网行业并购呈井喷式飙升,中国并购市场共完成153起并购交易,其中披露金额的有131起,交易总金额约为46.75亿美元。相信中国互联网公司累积的软实力经过5~10年的持续转化和放大,到2025年,中国将率先以互联网强国的身份跨入世界制造强国之列。

【章节试读】

第1章 上市:美国模式+中国概念

第1节 赶上美国互联网泡沫“尾班车”

2014年的初夏,梅雨季加上厄尔尼诺,长江中下游潮湿、闷热、黏黏糊糊像一锅被熬了再熬、煮了再煮的粥,让人心情糟糕透了。在这样的天气里,中国一批正在成长的互联网创业公司似乎也耐不住湿闷的梅雨季,想换个地方透透气,以电商巨头阿里巴巴为领队,蜂拥奔赴美国上市。

中国互联网第一股

1999年的那个炎热夏季,在太平洋彼岸的美国,互联网经济进入狂热又狂躁的发展高峰期,大批初创的互联网公司在股市化身一朵朵奇峰突起的“昙花”。在线零售商亚马逊上市两年,市值被放大13倍;在线拍卖商易贝上市一年,市值被放大81倍;门户网站雅虎上市三年,市值被放大219倍……也恰是在那段流火烫金的岁月,一个名叫叶克勇的中国香港商人挤进了华尔街的互联网淘金潮,他创立的中华网公司于1999年7月13日在纳斯达克率先上市。纳斯达克的巨幅电子显示屏幕上出现了新的股票代码CHINA,中国互联网公司赴美上市的大门从此打开了。

中华网作为第一只打着中国概念的互联网股票登陆纳斯达克,对中国互联网公司来说,意义绝非一般,几可媲美1995年8月9日美国网景(Netscape)通信网络公司的股票上市。美国畅销书《世界是平的》这样评价网景上市的意义:“自从网景上市以来,世界便不再相同。”该书作者、《纽约时报》著名专栏作家托马斯?弗里德曼甚至把网景上市列为“使世界变平的十大动力”之一,认为这一事件开创了整整一代的“大众上网文化”。

中华网的上市是中国互联网界的一件大事,不仅打响了中国互联网公司赴美的第一枪,也吸引了众多创业者投身互联网。而且中华网的取名比较取巧,下属的4家网站China.com、Hongkong.com、Taiwan.com、Cww. com――叫起来大气响亮。值得注意的是,中华网上市的第二天(7月14日),中国证监会发布了《关于企业申请境外上市有关问题的通知》。因此,中华网被誉为“中国互联网第一股”。

美国网景上市首日股价即从每股28美元飙升至75美元。1995年,美国网景所占市场份额超过80%。中华网上市之初,计划发售420万股新股,每股定价14~16美元,后来因市场反应热烈,华尔街投资银行雷曼兄弟公司计划将定价升至17~19美元。7月13日,中华网以每股20美元的发行价在纳斯达克挂牌交易,开盘价45.75美元,较发行价上涨128.75%;交易中股价一度翻升至68美元,最后以50.33美元收盘,较发行价涨幅达151.65%。中华网在美上市的成功超出预想,上市发售新股加绿鞋配售部分的总融资额达9600万美元。

1999年中华网营收仅2023.30万美元,亏损1871.70万美元,市值却高达123.20亿美元,价值放大倍数为609,远高出雅虎219的价值放大倍数。当时中华网并没有什么实际性业务支撑,其价值来源极为有限,市值被放大609倍,显然是资本运作、股民热捧所产生的畸形现象,也算是美国当年互联网泡沫的一个缩影。中华网上市赶上了互联网史上最大泡沫的“尾班车”。网络泡沫破灭后,大批互联网公司破产倒闭、萎靡不振,中华网也难逃此劫。但不管怎样,中华网的上市为初兴的中国互联网拓展了更大的发展空间,让很多人看到了门户模式的可行性,刺激了许多创业人士投身于互联网。中华网为后来中国互联网创业公司募集运营发展资金,探索出了道路。

纳斯达克的“寒冬”

进入2000年,美国的互联网泡沫越吹越大。2000年3月10日,由许多科技股票构成的纳斯达克市场指数冲破5000点,比1999年1月翻了1倍,其成份股股票市值增长超过3万亿美元。这也是这轮科技狂潮引领的牛市行情的最高点。

3月中旬,受美联储调高利率及微软遭地方法院拆分这两大事件的影响,以技术股为主的纳斯达克指数连连遭遇重挫、不断下滑,互联网经济危机全面爆发。3月初的市场高峰过后,股票市场损失了4.5万亿美元――相当于美国GDP的40%,互联网公司的失业人数至少达到112000人。到9月21日,纳斯达克指数迅速跌至1088点,为3年来最低。与3月10日的历史高峰相比,跌幅达78.8%,重新回到了1998年前的水平。

1999~2000年,处于创业期的中国互联网企业开始了第一轮赴美上市潮。1999年,中华网搭乘互联网泡沫最后一班车成功上市,轻而易举地融资9600万美元。但随着泡沫危机的爆发,2000年在纳斯达克上市的4家中国互联网公司――新浪、环球资源、网易和搜狐,则遭遇了互联网泡沫的破灭,使刚刚崭露头角的“中国互联网概念股”体验了一把纳斯达克的“寒冬”。

4月13日,新浪上市。新浪以每股17美元的价格发行,共发行400万股普通股。募股份额被超额认购,散户需求也十分旺盛。当日开盘价17.75美元,最高价29.12美元,收盘价20.69美元。在纳斯达克指数两周内接连狂跌的情况下,新浪股票仍能以高于计划的价格发行,也算是一个小小的奇迹。在2000年发行的4只“中国互联网概念股”中,新浪算是非常幸运了。

4月17日,环球资源上市。环球资源是一家B2B电子商务公司,核心业务是通过一系列英文媒体,促进大中华地区的出口贸易,并通过一系列中文媒体,协助海外企业在大中华地区行销。它一方面为全球买家提供采购信息,另一方面为供应商提供整合营销服务。环球资源上市当日,以每股60美元的价格开盘,最高价达99.87美元,最后以14.96美元收盘,收盘价比开盘价下跌了75%,很明显,环球资源体验了一把股市狂泻的效应,也意味着互联网泡沫破灭已在深深发酵。

6月30日,网易上市。网易的上市时机带有“逆风飞扬”的意味,而且未能再现中华网和新浪网首发时大受追捧的热烈场面。网易每股发行价15.5美元,开盘价为15.3美元,开市后一个小时内一度上涨,摸高至17.25美元,但随后便坐上了滑梯,到上午11点52分,网易股价已跌至12.75美元。在短短的52分钟内,以中国概念股形象出现在美国投资者面前的网易股票不仅跌破了发行价,而且跌幅高达15%,成交量仅为305万多股。网易此番上市的最终筹资目标为6950万美元,但在上市当日并未完全实现。网易股价就如同一只断线的风筝,直线下坠,且上市一年后,即2001年,网易陷入经营财务危机,股价一度跌破1美元底线,被停牌4个月之久。直到2002年,因为无线业务的大幅增长,网易才在纳斯达克重获生机。批评家说,网易的上市是“起了个大早却赶了个晚集”。

7月12日,搜狐上市。搜狐共发行460万股,占总股本的15%,计划融资5980万美元。英特尔、道琼斯公司以及美国数据公司等巨头参与了搜狐的早期投资。搜狐计划发行价为16~19美元,但在路演过程中,投资者对搜狐股票需求略显疲软,迫使搜狐将发行价下调至13美元,低于新浪17美元、网易15.5美元的发行价。上市当日,搜狐股票以13.03美元开盘,以13美元收盘,与当日纳斯达克网络股大涨的强劲势头形成了强烈反差。

至此,中国互联网公司在网络泡沫破灭的“冬天”,完成了首轮赴美上市。1999年和2000年是美国互联网史上值得警醒和铭刻的年份,对中国互联网公司来说,也是值得纪念的年份。1999年中华网打开了中国互联网公司赴美上市的大门,2000年新浪、网易、搜狐在网络泡沫的破灭声中先后在纳斯达克上市。中华网和新浪、网易、搜狐并称为中国四大门户网站,真正开启了中国互联网公司登录美国资本市场的先河,成为中国互联网行业赴美上市的鼻祖。

1998年夏,英国《经济学家》杂志提出:“是美国的资产价格膨胀――而不是东南亚金融危机――构成了对世界经济的更大威胁。美股市场今年又有了15%的收益,与前两年相比竟然增长了65%,而这并不是泡沫出现的唯一迹象。”

《经济学家》杂志提到的“资产价格膨胀”是促成互联网泡沫出现的原因之一。1995年8月9日,网景在纳斯达克挂牌上市,成为第一家上市的互联网公司。网景当日挂牌承销价28美元,最高价达74.75美元(上涨266%),最后收盘价为58.25美元(上涨208%)。网景上市出现的“资产价格膨胀”成为互联网公司上市热潮的第一引擎。

网景的上市,吸引了全世界投资银行、创投基金与承销商的目光,他们率先看到,互联网创造流量与使用人口的速度超过人类科技史上所有发明,有可能创造无数明星公司,因而他们纷纷建立互联网研究团队。随后,美国许多投资人以投资网景的模式,把自己的资金砸向股票市场。硅谷著名的创投基金都将资金投入互联网创业公司,红杉(Seqoia)投资雅虎、基准(Benchmark)投资易贝、风险投资家约翰?杜尔则投资了亚马逊。

许多新上市的公司为迎合互联网上市热潮,千方百计地想办法与互联网挂钩。有的索性在公司名字后面加上.com,有的在公司名字前面加上i或者e,以示公司与互联网有关。在那个时期,只要公司与互联网挂上钩,不管公司是赚钱还是赔钱,也不管公司主营什么,股价都会被炒得直冲云霄,发行新股时也会被抢购一空。网景上市第一天飙涨的盛况,成为公式化模板,被不断地复制和放大。

仅在1999年,纳斯达克新上市股平均涨幅就高达194%,其中B2B软件公司第一商务(Commerce One,2004年9月宣布破产)高达1000%。1999年12月9日,号称“微软第二”的VA Linux上市,股价由30美元暴涨到239.25美元收盘,涨幅更高达698%,一举筹资1.32亿美元,创下历年来的最高纪录。纳斯达克股市指数从1998年10月亚洲金融风暴与俄罗斯金融危机结束后的1419.12点,升至2000年3月10日的最高点5132,涨幅达256%。

股市膨胀绝对不同于宇宙大爆炸后的膨胀,不可能无限地持续下去。气球吹到极限,爆炸是必然的。当纳斯达克指数不正常的最高点出现的时候,其实丧钟已经悄悄响起。“当市场的行为一致化,事情就将反转。”晨星(Morningstar)基金公司资深分析师斯科特?库里回忆。美林证券分析师亨利?布劳吉则指出:“1995~1998年,大部分投资者低估了互联网的力量,但到了1999年,大家却又开始高估了它的能耐。”

3月10日,纳斯达克指数盘中创下5132点的历史高点,3月22日,纳斯达克指数坠落至1820点,高低之间,跌幅高达64%。4月14日,纳斯达克股市重挫9.67%,创下1971年开市以来的最大单日跌幅纪录。自此之后,许多新近创立的公司选择不再同i或者e挂钩。据统计,过去12个月中,1700家纳斯达克上市公司跌掉了50%以上的市值,其中升阳跌58%、甲骨文跌59%、思科跌67%、雅虎跌88%;还有428家公司跌掉了90%的市值,包括著名的Priceline跌97%,全球最大的在线玩具零售商eToys跌99%(现已下市)。

eToys成立于1996年11月,1997年6月正式开始营运,在1999年5月上市前,已亏损3100万美元。但在网股狂热的1999年,eToys还是得以顺利上市。上市当天,eToys的股价由20美元急升至77美元,成功融资1.66亿美元,市值为85亿美元,比有52年历史、全美最大的玩具经销商玩具反斗城的市值还高出52%。到了10月,其股价飙升到每股84.25美元。

互联网发迹的年代,在狂热的网络股市,eToys的资金来得非常容易。借助互联网股市的强大资本动力,成立初期的eToys雄心勃勃,发展非常快,员工人数达到1000多人,成为美国许多传统玩具公司(如玩具反斗城等)的劲敌。

但是,eToys拿着投资人的钱没有考虑去做些实际生意、如何去赚钱,倒是做了一些特别超前、脱离现实的事情,比如建立有超前技术、先进的网络电子商务基础架构。有了大量投资后,eToys花钱如流水,许多项目超出预算,投入大量资金放在没有效果的广告上。公司主管们享受高薪,花高薪聘请与实际技术能力不相称的工程技术人员。这样的互联网公司其实是非常脆弱的,抗风险能力差。最终在股市泡沫破灭的冲击下,加上对手玩具反斗城和亚马逊的联合夹击,eToys这个最有实力和最有希望的玩具互联网公司在纳斯达克的“寒冬”中倒下了。2001年3月8日,eToys关闭其网站,寻求破产保护。这个曾显赫一时、规模仅次于亚马逊的网络零售商如流星一般退出历史舞台。

“生不逢时”的凄凉

纳斯达克股市的连续下挫,严重打击了投资者的信心,使得靠风险投资为生的新兴互联网业遭受灭顶之灾,整个互联网业愁云密布、寒气逼人。但灾难并没有就此停止。就像倒下的多米诺骨牌一样,从2001~2002年,互联网业的危机很快波及处于产业链上下游的电信制造业和运营业,许多通信公司股票下跌,盈利状况恶化,纷纷宣布裁员。整个通信产业步入了前所未有的“寒冬”之中,成为重灾区。

1999年,平均每家上市的互联网公司募得1.1亿美元,互联网公司的上市创业,或者是传统企业的e化,企业争相投资新经济的网络硬件与软件,导致经营路由器的思科、经营网络主机的升阳、经营资料库软件的甲骨文营收均出现60%以上的年成长率。美林证券分析师亨利?布劳吉指出:如果一家新创互联网公司在纳斯达克募集了1亿美元,其中就有500万美元流到像Scient这样的互联网咨询公司,1000万美元流到雅虎或美国在线打广告,500万美元流到像Vignett的软件开发商,又有好几百万美元分别给了Exodus通信(主机托管)、升阳、戴尔。而一旦互联网公司倒闭,传统企业e化机制建置完成,设备软件投资成长率由1998年的40%陡降到2000年底的10%,这些公司的营收急速下降,股价大跌。

从1999~2002年,在纳斯达克上市的中美主要互联网公司的市值均受到了互联网泡沫膨胀及破灭的影响(见表1-1)。1999年雅虎、亚马逊、易贝和中华网的市值分别达到1291.38亿美元、208.01亿美元、181.32亿美元和123.20亿美元,但它们当年的营收分别为5.89亿美元、16.40亿美元、2.25亿美元和0.20亿美元,价值放大倍数分别为219、13、81和609。显然,这些互联网公司的营收与其市值非常不匹配,营收很低,市值却高得可怕!市值虚高的部分无疑是互联网泡沫使然。放大倍数越大,就意味着实质运营的内容就越小,抗风险能力越弱。中华网609倍的价值放大倍数、雅虎219倍的价值放大倍数都属于极不正常的股市畸形。2000~2001年的泡沫破灭期,中华网、雅虎的市值可谓“飞流直下三千尺”,“市”气大伤,两家公司从此一蹶不振、走向衰落。中华网于2011年10月6日破产退市。

2000年上市的中国三大门户网有些“生不逢时”的凄凉,新浪算是小小的幸运,市值达到了1.61亿美元,而网易、搜狐的市值均不足1亿美元。2001年其他互联网公司的市值继续下滑,网易却逆势上扬,市值接近1亿美元,同比市值上涨49%。2002年,三大门户网市值均大幅提升,新浪、搜狐超过3亿美元,网易竟高达17.31美元。这说明3家互联网公司熬过了最艰难的一段时间,终于存活了下来,并进入青春期。多年后,这3家公司继续在中国互联网业界掀起阵阵风云。越来越多的互联网公司赴美上市,正是被这三大门户网站点燃的。

表1-11999~2002年中美主要互联网公司比对单位:亿美元

国家 公司名称 纳斯达克

上市时间 市值1999年 2000年 2001年 2002年美国 雅虎 1996年4月12日 1291.38 208.43 99.10 108.30亚马逊 1997年5月16日 208.01 61.65 53.00 84.80易贝 1998年9月24日 181.32 132.39 162.36 232.06中国 中华网 1999年7月13日 0123.20 012.98 08.69 008.51新浪 2000年4月13日 1.61 0.69 3.61网易 2000年6月30日 0.65 0.97 17.31搜狐 2000年7月12日 0.56 0.38 3.09资料来源:邓正红软实力研究应用中心。

值得一提的是,搜狐、新浪、网易这三大门户网站虽然都顽强地从泡沫危机中挺了过来,但彼此的价值差异已露端倪。2002年网易的市值已远远地走在新浪、搜狐的前面,这反映了网易应对危机的功力和价值增长潜力在新浪、搜狐之上。12年后的2014年8月1日,网易市值已突破100亿美元,新浪30亿美元,搜狐21亿美元,这与2002年3家公司的价值差异基本相同。因此,可以这么说,经历了这场互联网泡沫的破灭,三大门户网站的价值成长基因已经形成。赴美上市潮与美国经济周期第2节赴美上市潮与美国经济周期

中国互联网公司赴美上市,第一轮热潮是中华网领衔。互联网泡沫破灭后,时隔3年,中国互联网公司掀起了第二轮赴美上市热潮,这次领衔的是在线旅游公司――携程网。2003年12月9日,携程在纳斯达克股市挂牌交易。上市首日表现强劲,股价摸高到37.35美元,收盘于33.94美元,较发行价18美元上涨了88.6%。携程首次公开发行就募集了7560万美元。据汤姆森财务公司的数据显示,这是3年来纳斯达克市场上开盘当日涨幅最大的一只股票。

“机不可失”的上市信号

携程网创立于1999年初,是一家集宾馆预订、机票预订、度假产品预订、旅游信息查询及特约商户服务为一体的综合性在线旅行服务公司。携程网的组建吸纳了海外风险投资,主要的投资者有美国CarlyleGroup、日本SoftBank、美国IDG等。继三大门户网站之后,又一只中国网络股受到纳斯达克投资者的青睐。

首日交易就获得巨大的成功,这是携程事先没料到的事情。但细细分析,携程上市主要是选对了好的时机――恰逢互联网经济复苏。三大门户上市的时候,正赶上美国互联网经济的衰落期,时机不对,三大门户都处于亏损之中,因而上市倍显艰难。经过3年的经营改善,中国互联网股开始从亏损迈向盈利,股价不断回升,部分当初被称为“惨淡上市”或“流血上市”的股票走出困境。互联网股稳健的财务实绩是站稳纳斯达克最重要的基石。进入2003年以来,新浪、网易、搜狐的股价走势强劲,巨幅上涨(见图1-1、1-2、1-3)。三大门户股价的大幅飙升不仅让纳斯达克的投资者们领略了中国互联网的魅力,更是给了中国互联网公司一个“机不可失”的上市信号。

图1-1新浪股价走势(2000年4月13日至2003年12月9日)

资料来源:邓正红软实力研究应用中心。

图1-2网易股价走势(2000年6月30日至2003年12月9日)

资料来源:邓正红软实力研究应用中心。

图1-3搜狐股价走势(2000年7月12日至2003年12月9日)

资料来源:邓正红软实力研究应用中心。

互联网公司上市,最主要的目的是募集发展资金。互联网公司本身就属于软实力型公司,如果没有足够的资本(即硬实力)参与,就无法做大形成竞争力。初创互联网公司的“星星之火”能否燎原,很大程度上取决于公司可支配的自由现金流。互联网公司一般都是轻资本型公司,固定资产不足,难以从银行获得抵押贷款,其资金来源多数是风险投资。通过上市,互联网公司可以使原来的投资者套现,也可以为公司带来巨大的发展基金,提高公司在行业内的竞争地位。

与三大门户不同的是,携程网是一家专业性极强的互联网公司。何谓专业性互联网公司?就是把传统业务搬到网上来做的专业性公司。比如,亚马逊起家的时候,就把传统书店搬到网上,成为在线零售书商,卖书就是它的专业;易贝把传统拍卖业务搬到网上,成为在线拍卖商,拍卖就是它的专业。同样,携程则是把传统的旅游业务搬到网上,成为在线旅游商,旅行服务就是它的专业。

在互联网经济的发展进程中,很多传统业务公司借助互联网平台发展成为专业性互联网公司。网络泡沫破灭前,网络概念受到股市投资者的追捧,诱导上市公司纷纷投入网络项目。一大批上市公司跃跃欲试,纷纷调整投资方向,希望搭上网络概念。这说明股票市场资源配置正向互联网产业大量转移。携程的业务是最传统的旅游服务业,靠收代理费作为经济增长点,它将互联网作为整个企业的平台,全新演绎旅游服务业这个最传统的商业模式,聚集了大量的人气。

股市资源向互联网产业转移的趋向已非常明显。当时的情况是,专业类网站之间的竞争处于胶着状态,胜负难分,领导型网站还没有脱颖而出,专业网站模式单一,竞争激烈,风险依然很大。初创互联网公司急需大量的发展资金,谁融资速度领先,谁就将处于明显的优势地位。巨额资金化解长期发展的风险,这是最现实的选择。像携程这样的专业性网站,必须率先上市,获得足够的资金,才有可能获得突破性发展,迅速成为行业的领跑者。就像2000年三大门户上市一样,虽然困境重重,但最终挺过来了,靠着3年来纳斯达克资本市场的支持,不仅走出了亏损开始盈利,在门户类网站中脱颖而出,基本形成垄断性格局,而且股价持续走高。三大门户的成功示范,使得大批刚刚创业的中国互联网公司都想从美国股市中舀上一瓢资本,进而在竞争中拔得头筹。

上一篇:邓正红主讲《再造企业软实力》 没有下一篇了

E-mail:dzhh1598@139.com 电话:13975036755 网址: www.dzhsp.com